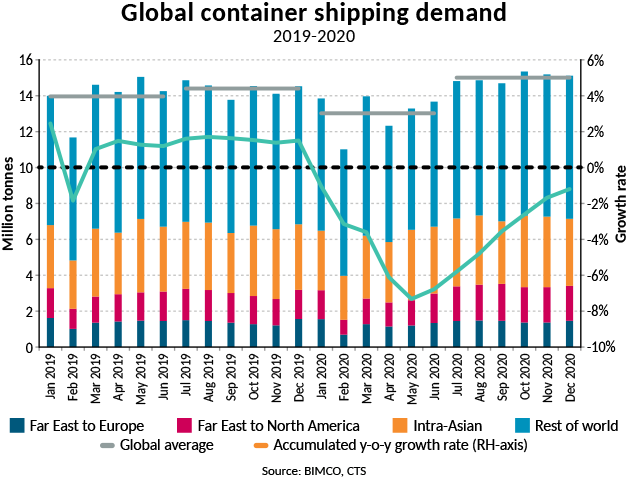

BIMCO的数据显示,2020年全球集装箱运输量与2019年相比仅下降了1.2%,远超先前的预期。其中,前6个月箱量下降6.8%,而下半年箱量大幅回升,较2019年增长4.2%。

远东到北美航线的增量最大,2020年下半年该航线的箱量比上半年增加了360万TEU,比2019年下半年增加了210万TEU,使全年实现正增长(+140万TEU)。在三大主要航线中,远东至北美是全年唯一实现箱量增长的航线。远东到欧洲航线2020年上半年下降了110万TEU,下半年仅增加了20万TEU,该航线全年箱量与2019年相比下降了5.2%。而亚洲区域航线上半年箱量下降了4.0%,下半年仅增长2.2%。

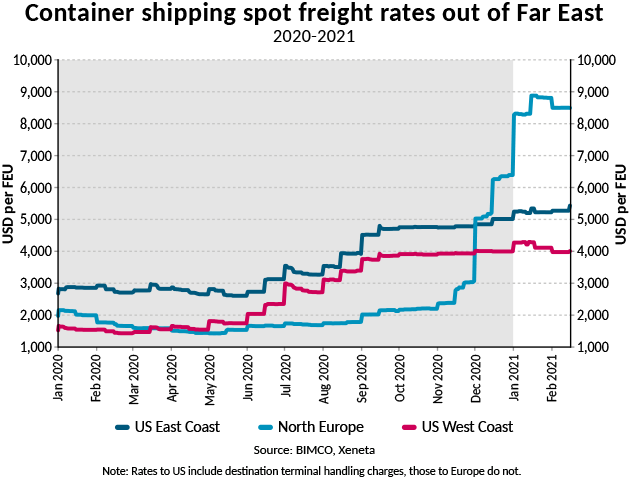

运量上升推动运价上涨。近几个月来,虽然跨太平洋航线即期运价的上升势头已经停止,但由于需求仍然强劲,运价维持高位。

需求的激增不仅体现在即期市场上,也反映在租船费率上。自2020年6月以来,租船费率出现V型复苏,所有集装箱船型的费率都远高于疫情前的水平。目前,1700 TEU支线船6至12个月合同租费为13700美元/天,3500 TEU船型为23000美元/天,8500 TEU船型为42000美元/天。面对高企的租船费率,承运人仍在设法获取更多运力,确保船期。

对运力的高需求意味着2020年拆船量大幅下降,全年共报废运力188800 TEU。2020年第四季度只有7448 TEU的运力报废,且全部来自支线船,比2019年同期下降70.9%。

与此同时,新船订单量有所回升,共订造了65艘新船、总计751057 TEU。2020年集装箱船队运力增长了2.9%,新增857616 TEU。

BIMCO首席航运分析师Peter Sand认为,近几个月来的运价上涨并不代表集装箱航运市场基本面好转。从长远来看,行业将不得不面对疫情前市场的运力过剩问题,而最近几个月新订单的出现将使这种情况更加严重。不过即便如此,BIMCO预计2021年集运市场仍好于2020年。

粤公网安备 44030302001732号

粤公网安备 44030302001732号