2月19日,人民日报刊发文章“集装箱热见证外贸活力”聚焦我国集装箱经济。

文章部分内容如下 ↓

在上海洋山深水港四期,15层塔楼上的桥吊操作员面对屏幕,轻轻移动摇杆,将几百米外堆场上的集装箱准确吊起、稳稳放下。受新冠肺炎疫情冲击,2020年1月至4月,上海港集装箱吞吐量同比下降8.4%,一度让人揪心。如今,在这个全球最大的无人自动化码头,忙碌再次成为常态。2020年,上海港集装箱吞吐量冲上4350万标准箱的新高峰,画出了一个漂亮的“V”形。

不只在上海,从宁波到天津,从青岛到大连,集装箱码头热火朝天的景象在我国多个主要港口同时呈现。不只在海路,集装箱在陆路也迎来外贸高峰。2020年中欧班列突破“万列”大关,将中国生产的防疫物资、汽车配件、电子产品等源源不断运抵国外。远洋航线市场运价持续走高,带动出口集装箱运输市场综合指数上涨。今年1月中旬,在保持连涨态势后,中国出口集装箱运价指数已达到1863.84点,比2020年5月平均值高出千余点。“去年上半年还在发愁箱子堆积如山,现在拉集装箱的卡车都不够用”,成为各地集装箱制造厂家的工作写照。

在海陆运输的大通道上,一个个集装箱映照出对外贸易的融融暖意,释放出中国经济快速恢复的积极信号。2020年,在世界经济陷入严重衰退背景下,全球货物贸易额同比下降5.6%,而中国货物贸易进出口总值创下32.16万亿元的历史新高,凸显了中国经济的韧性与活力。历风霜而不馁,经冰雪而愈坚,中国经济扛住了压力测试,更为全球市场注入复苏信心。

2020年,中国经济虽然受到严重疫情冲击,但出口却是一抹亮色,成为需求端最超预期的变量。全年出口增速为3.6%,如果不考虑1-2月的国内疫情,3-12月出口同比增速为9.8%,实现了较高的增长。11月单月增长21%,创下2018年以来的单月增速最高值。

2020年出口呈现出三个主要的特点:

一是节奏上,虽然一季度较差,但是二季度到四季增速逐步上升。2020年1-2月,疫情在国内爆发,3月开始在海外大范围蔓延。进出口的节奏受到了疫情错位的影响。一季度出口增速为-13.6%,远差于-3.1%的进口增速。但二季度开始出现反转,中国出口增速逐渐高增,进口增速波动下降,四季度出现了历史最大的单季贸易顺差。

二是金额方面,中国出口总额在全球的占比在2020年出现了显著上升。截至2020年三季度末,中国货物出口总额占全球出口的比重已经由过去几年的平均12%-13%左右上升至14.5%左右。受益于中国的全产业链体系以及制造业大国的优势,中国才能在海外国家受到疫情冲击的背景下承担起全球供给中心的角色,且由于美英等发达国家的疫情较为严重,因此,中国主要承接了这些发达国家的出口份额。

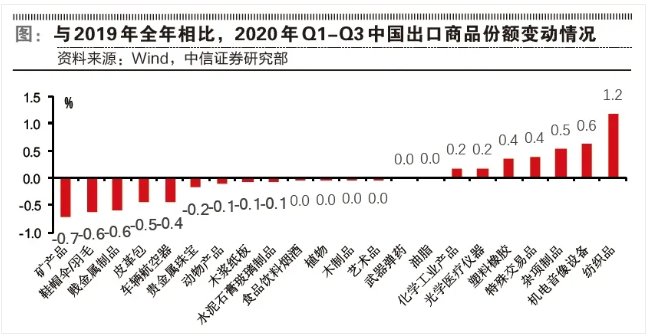

三是出口行业类别上,防疫物资、耐用消费品以及机电类是主要增量贡献行业。如果以2019年为基准,2020年1-10月,出口占比变化最大的货物分项依次为纺织品(1.2%)、机电音像设备(0.6%)、杂项制品(0.5%)、特殊交易品(0.4%)等。受到疫情的影响,除了医疗物资和机电通讯类产品,出口的增量还包括杂项制品如家具、玩具等,特殊交易品如各类计算机软件等,这些类别的出口占比都有所上升,此外,耐用消费品出口上升与海外发达经济体居民部门需求上升相对应。

展望2021年,影响中国出口的关键在于以下两点:

一是整体外需的回升程度。逻辑体现在疫苗在海外经济体普及和生效程度,一定程度上决定海外刺激政策的持续性,继而影响全球经济回升的节奏和程度。特别是对于进口需求比较大的发达经济体而言(同时也是疫情影响较为严重的国家)。

二是供给替代的持续性。由于海外疫情导致本国生产中断所带给中国的增量出口订单能否延续,中国出口产业链的横向比较优势能否转化为持续“黏性”。

防疫用品相关的出口增速大概率将在疫情得到好转后有所回落,例如纺织服装、化工品、药品中的部分分项,回落时间点可能是2021年下半年。

总体来说,一方面,下半年可能的海外需求复苏会继续拉动中国出口;另外一方面,部分行业中国更具竞争力,疫情后中国供给替代的逻辑一定程度上仍然存在。综合来看,预计2021年出口将在2020年的基础上再上台阶。

粤公网安备 44030302001732号

粤公网安备 44030302001732号