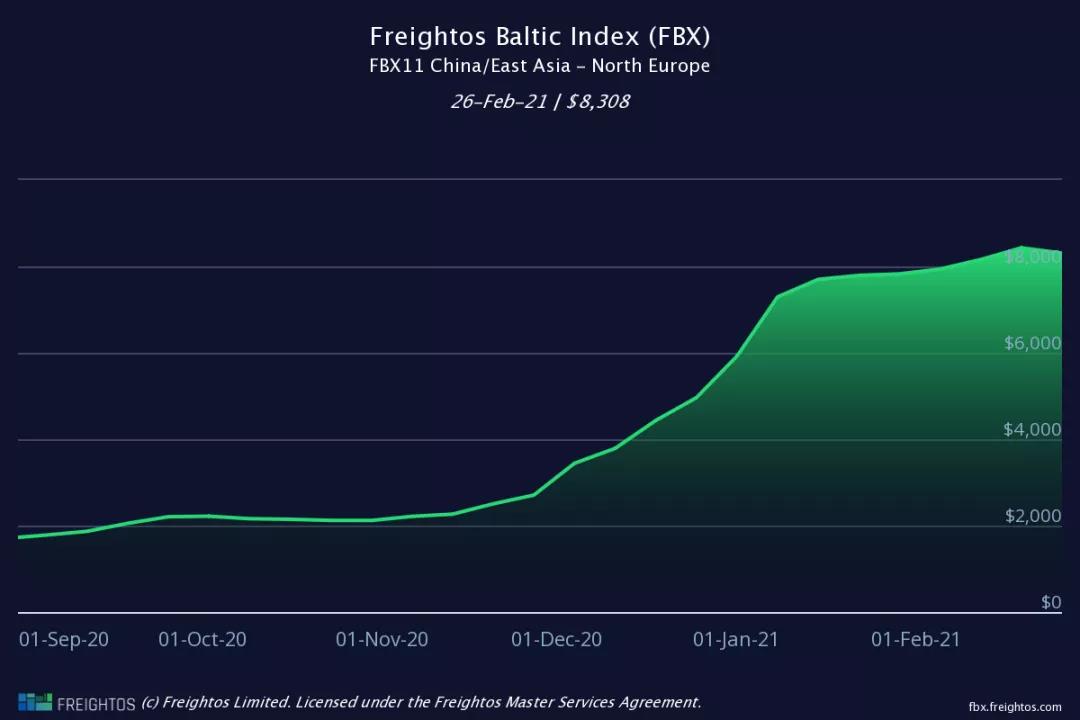

由于承运人“囤积”了春节前积累的库存货物,亚洲至北欧的集装箱即期价格本周小幅回落。26日,亚洲至北欧40英尺货柜的波罗的海货运指数(FBX)为8308美元,一周前为8430美元。

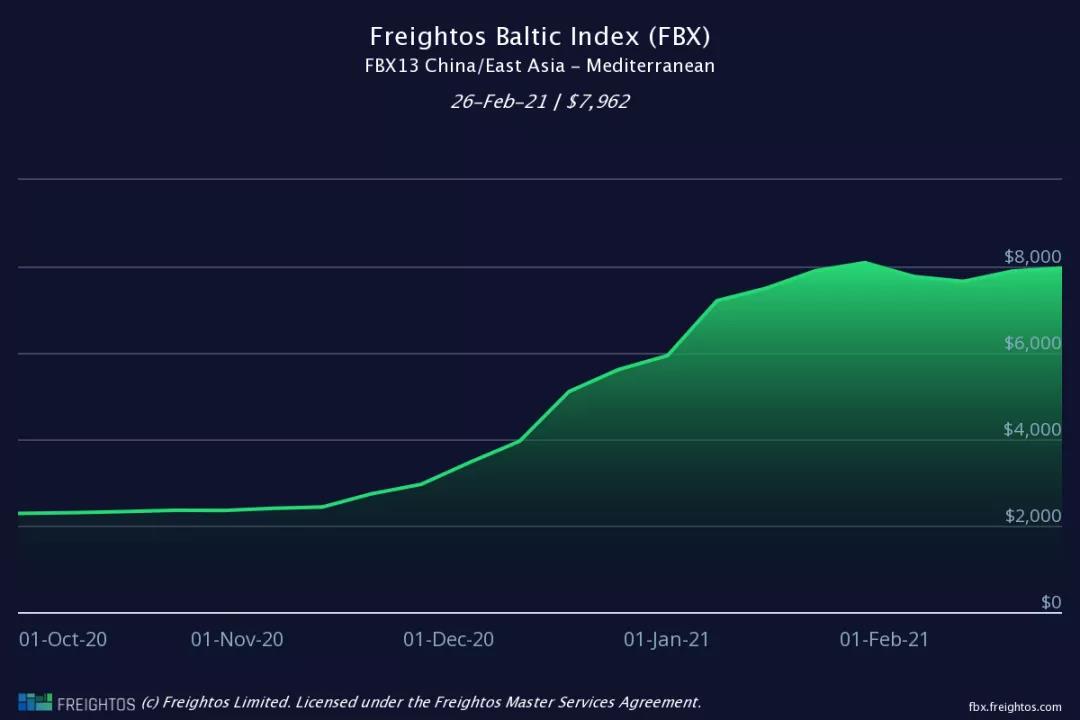

然而,亚洲至美国的运价再次上升。 亚洲至地中海港口,FBX即期运价小幅上涨74美元,至每40英尺7967美元。

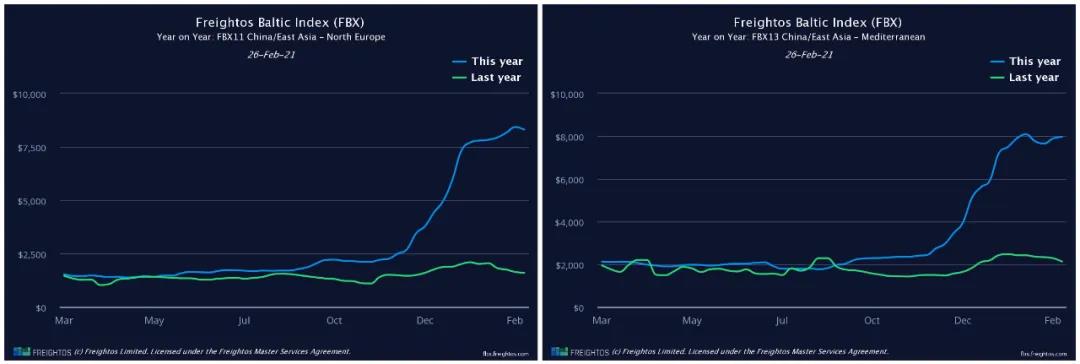

运价的温和走软,与2M本周最后一刻取消19224TEU的"MSC Erica"驶往北欧航次无疑是一个因素。然而,目前北欧和地中海地区的即期运价分别比一年前高出了惊人的400%和325%。

去年年初,船公司为应对中国疫情已经取消了多达三分之一的东西向主要航线的运力。当时尽管船公司积极推出了空白航行计划,但欧洲和美国的船舶利用率分别下降到70%和60%左右,这给运价带来了巨大的下行压力。

但一年之后的今天,船公司的前景就截然不同了,各大航运公司准备提前4个月推出旺季附加费(PSS)。事实上,赫伯罗特25日已公布,从3月1日起,将在远东至北欧航线收取875美元/TEU的PSS。

早早提前推出的旺季附加费(PSS)进一步证明了船公司对其第二季度预订可见性的信心。一家总部位于英国的无船承运人表示,自去年年底以来,一家船公司提供的短期运价已“翻了两番多”。

根据运价基准平台Xeneta数据,无船承运人无疑仍将为长期合同付出高昂代价。Xeneta首席执行官patrikberglund本周表示,长期合同运价正被有利的市场环境彻底击败。他说:“船公司成功地维持了空前高位的即期运价,这为他们长期合同谈判提供了有利的支持。”

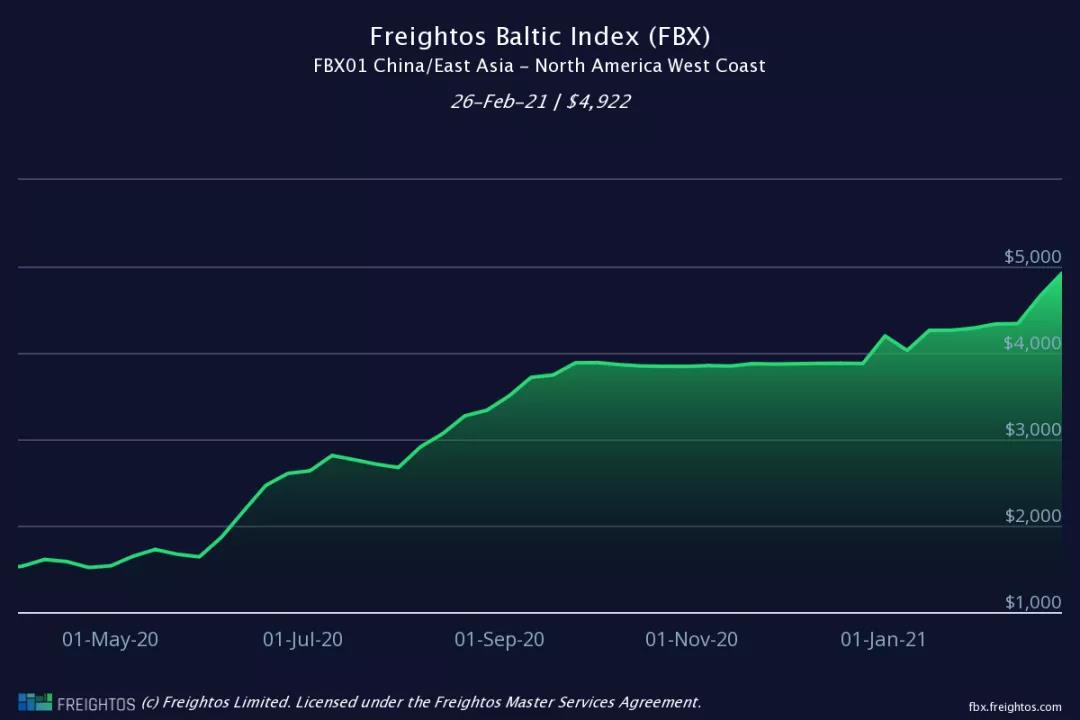

与此同时,在泛太平洋地区,随着美国新的年度合同招标季节的到来,集装箱现货价格再次攀升,这是一个不幸的时机。

根据FBX的数据,亚洲至美国西海岸的即期运价上涨了268美元,达到每40英尺4922美元。

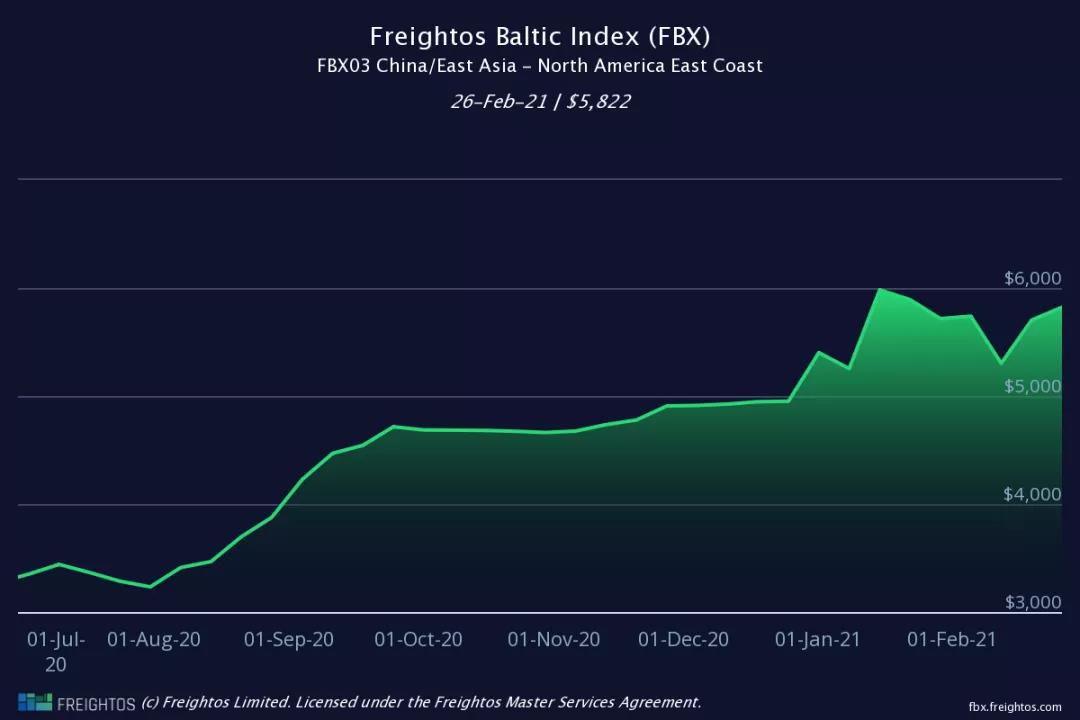

而至美国东海岸的即期运价上涨了119美元,达到5822美元。

“美国对海运进口的需求继续让洛杉矶和长滩这两个重要港口不堪重负,”Freightos主管Judah Levine表示,他指出,洛杉矶港执行董事Gene Seroka估计,停泊的积压船只需要一个月才能清理完毕。

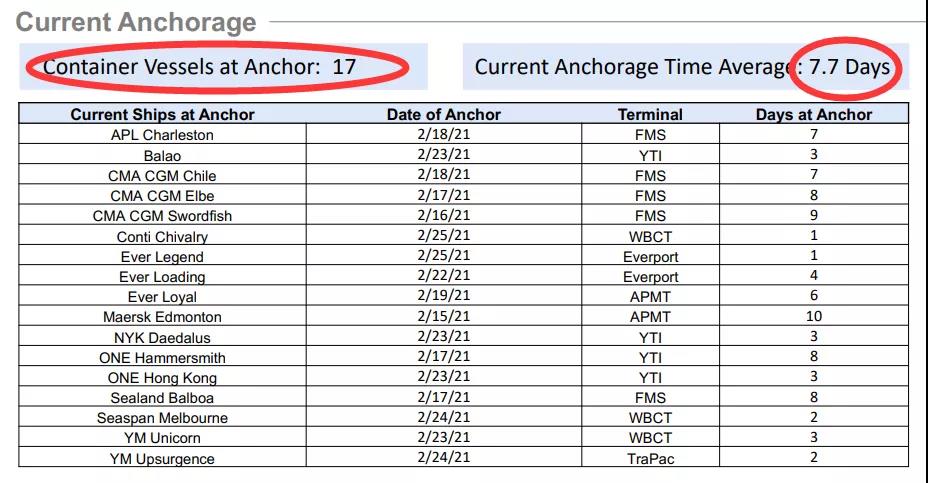

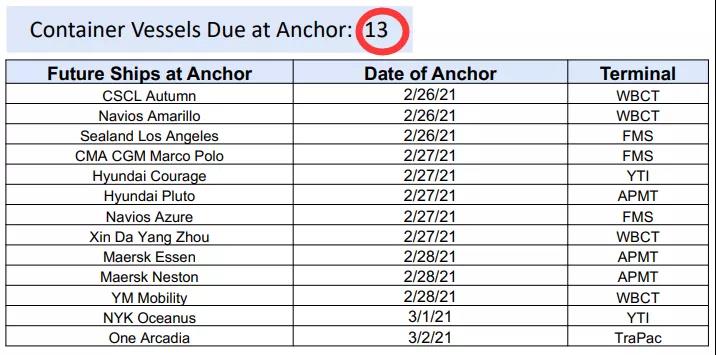

根据洛杉矶港signal平台截止美国当地时间26日的数据:处于锚泊状态的船舶达17艘,平均锚泊时间7.7天;等待预锚泊的船舶13艘。比前期有所缓解。

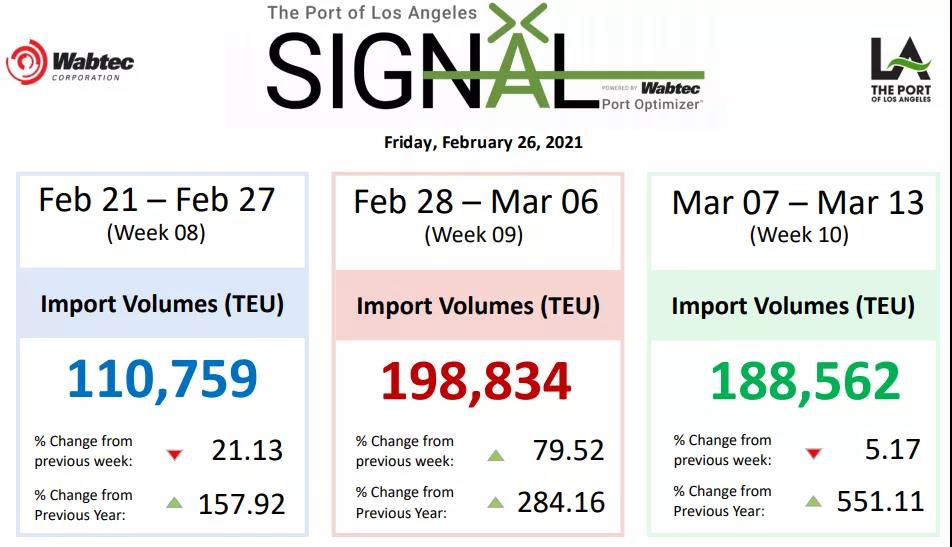

Judah Levine表示:“这种不间断的需求推高了在该阶段通常会下降的运价。” 尽管有船队在圣佩德罗湾等待泊位,但受创纪录的消费者需求推动的集装箱入境流量仍在不减。根据洛杉矶signal平台数据,下周将有198834个标准箱抵达,比去年同期增长284%——尽管去年受到中国制造业放缓的影响。

粤公网安备 44030302001732号

粤公网安备 44030302001732号